DAS PROBLEM

EINKOMMEN OHNE LEISTUNG

ZWANGSABGABEN OHNE GEGENLEISTUNG

„Denn im Formulieren des Problems ist die Lösung schon enthalten.“

– Käptn Peng

HINWEIS

Dies ist der wichtigste Abschnitt von SolutionParty! Aus der detaillierten Darstellung des Problems ergibt sich die Lösung fast von selbst. Daher empfehlen wir, zuerst diese Seiten zu lesen, bevor Du dir DIE LÖSUNG anschaust.

Wie Funktioniert

unser GeLD?

Hand aufs Herz: Du wirst ausgebeutet, sofern Du nicht so den reichsten fünf Prozent der Menschen gehörst. Wir könnten problemlos mit drei Stunden Arbeit pro Tag einen höheren Lebensstandard erreichen. Das funktioniert allerdings erst dann, wenn wir damit aufhören die Reichen immer reicher zu machen.

Auch wenn niemand mit einer Peitsche hinter Dir steht, arbeitest Du für andere ohne etwas dafür zurückzubekommen, egal ob als Angestellter oder Unternehmer. Bei Konsumausgaben von beispielsweise 2.400 € pro Monat für Essen, Wohnen, Bekleidung, Gesundheit, Freizeit und so weiter fließen 800 € Zinsen an Investoren, selbst wenn Du nie einen Kredit aufgenommen hast.

Mit anderen Worten: Ein Teil deiner Lebenszeit wird indirekt dazu verwendet, Kapitalerträge für andere zu erwirtschaften. Hinzu kommen Steuern, Sozialabgaben, diverse Gebühren und möglicherweise hast Du den Eindruck, dass der Staat das Geld nicht immer in deinem Sinne einsetzt. Mieten könnten deutlich geringer sein, wenn mehr Wohnraum zur Verfügung stünde.

Diese Mechanismen sind tief im Wirtschaftssystem verankert. Doch das bedeutet nicht, dass sie unveränderlich sind. Nimm dir die Zeit, um zu verstehen, welche – 11 – systemischen Fehler hinter dieser Umverteilung stecken – und vor allem, wie wir sie beheben können. Glücklicherweise ist die Lösung einfacher, als du vielleicht annimmst. Wahrscheinlichkeitsrechnung oder Trigonometrie in der Schule waren komplizierter als das, was wir Dir zeigen möchten.

die macht gerecht auf.

Grundlage der Demokratie ist die freie Marktwirtschaft –

und zwar eine monopolfreie Marktwirtschaft!

Falls es von einer Sache nur einen Anbieter gibt, spricht man von einem Monopol. Sollte es privaten Personen gelingen, über ein wichtiges Monopol zu bestimmen, gewinnen sie Macht. Ohne befürchten zu müssen, dass ein Konkurrent die Sache günstiger anbietet, können sie überhöhte Preise fordern. Überhöhte Preise bedeutet konkret, dass die Monopolbesitzer mehr Geld einnehmen als sie an Gegenleistung der Gesellschaft zurückgeben. Dieser Mehrbetrag ist ein leistungsloses Einkommen.

Die beiden wichtigsten Grundpfeiler einer jeden Marktwirtschaft sind:

Grund und Boden

Ohne Zugang zu Geld kann niemand wirtschaften. Das ist banal. Und ohne Zugang zu Boden ist es schwierig Geld zu verdienen, solange wir unsere Werkstätten, Fabriken und Büros noch nicht in die Luft hängen können.

In unserer derzeitigen Gesellschaftsordnung ist es möglich, Geld durch Besitz von Geld zu „verdienen“ und Geld durch Besitz von Land zu „verdienen“… ohne dafür einen Finger krumm zu machen.

Wenn die Dinge, auf die alle Menschen in einer Zivilisation für ein würdevolles Leben angewiesen sind, die Wohlhabenden immer wohlhabender machen, kann man getrost von Konstruktionsfehlern im Geldwesen und Bodenrecht sprechen. Im Folgenden stellen wir die Theorien von Silvio Gesell dar, wie sich diese Konstruktionsfehler auf die Gesellschaft auswirken.

Silvio Gesell war ein Kaufmann, der sich im Selbststudium fernab von Universitäten zum Volkswirtschafts- und Finanzexperten entwickelt hat. Er war 1919 als Finanzminister tätig und legte seine brillante Analyse 1916 in dem Buch „Die natürliche Wirtschaftsordnung durch Freiland und Freigeld“ [1] dar. Seine Erkenntnisse wurden unter anderem von dem berühmten Ökonomen John Maynard Keynes gewürdigt.

Grundsätzliches

Es geht in der Volkswirtschaftslehre nicht um Einzelfälle, sondern um Tendenzen. Im Rahmen von Familie und Freunde verhalten wir uns ökonomisch gesehen nicht unbedingt rational. Die Anzahl von echten Beziehungen, die ein einzelner Mensch zu anderen Menschen haben kann, ist jedoch begrenzt. Bei einer Volkswirtschaft mit 80 Millionen Wirtschaftsteilnehmern kann nicht jeder jeden kennen und eine auf Sympathie beruhende Beziehung pflegen. Dafür reicht schlicht und ergreifend unsere Gehirnkapazität nicht aus.

Wenn wir über Familie, Freunde und Bekannte hinaus denken, stellen wir fest, dass Geld die grundlegendste zwischenmenschliche Beziehung darstellt. Geld verbindet Dich mit dem Lkw-Fahrer, der Mehl zum Bäcker deines Vertrauens bringt, genauso wie mit den Kakaobauern der Elfenbeinküste. Sollte das Geld aus irgendeinem Grund nicht mehr „funktionieren“, fährt der Lkw-Fahrer kein Mehl mehr durch die Gegend.

Wir können also getrost davon ausgehen, dass beim Thema Geld die Menschen sich in erster Linie egoistisch verhalten – also sich fragen, welchen Vorteil sie von einem Geschäft haben. Egoismus ist weder gut noch schlecht, sondern eine Tatsache. Untersuchen wir nun, welche Effekte die wirtschaftlichen Spielregeln im gegenwärtigen System „kapitalistische Marktwirtschaft“ in Kombination mit dem Egoismus des Einzelnen auf das Zusammenleben aller haben.

Der 3000 Jahre alte Konstruktionsfehler des Geldes

Neben dem Privateigentum von Land gibt es eine Problematik, für die sämtliche bekannte Politiker, studierte Wirtschaftsexperten und der durchschnittliche Bürger blind zu sein scheinen. Wenn Du dieses Thema verinnerlichst, wirst Du die Welt mit anderen Augen sehen. Es geht um eine Eigenschaft des Geldes, die eigentlich einfach zu erkennen ist, wenn man einmal darauf hingewiesen wurde und mit einem vorurteilsfreien Geist darüber nachdenkt.

Dies ist DIE EINE Eigenschaft des Geldes [1] (wie es noch ist), die Silvio Gesell erstmalig wissenschaftlich beschrieb und die uns jede Menge Ärger beschert:

Autos verschleißen – Maschinen rosten – Softwares veralten – Patente laufen aus

Kleidung wird zerfressen – Häuser verfallen – Lebensmittel verschimmeln

So wie Gold verändert es sich nicht im Laufe der Zeit. Ein 100 € Schein ist auch in 10 Jahren ein 100 € Schein. Es klingt paradox, ist aber Tatsache:

Die Kaufkraft des Geldes muss schwinden, weil das Geld nicht an Wert verliert.

Im Grunde ist damit alles gesagt. Für Menschen, die sich schon einmal Gedanken gemacht haben über die Vergänglichkeit aller Dinge, ist es leichter einzusehen, dass auch das Geld altern muss. Alles ist unbeständig, alles verändert sich fortlaufend. Und auch ohne Spiritualität ist logisch nachvollziehbar, dass das derzeitige Geld zwei Funktionen erfüllen soll, die sich gegenseitig widersprechen:

- ewige Wertaufbewahrung

- geschmeidig umlaufendes Tauschmittel

Wertaufbewahrungsmittel wie Goldbarren oder Aktien sind zum behalten da, um in (teils ferner) Zukunft darauf zurückgreifen zu können, beispielsweise als Absicherung für die Rente. Der Zweck des Tauschmittels Geld hingegen ist in erster Linie das Weggeben, das Eintauschen für die Dinge, auf die es uns eigentlich ankommt – eben Nahrung, Unterkunft, Handys, Goldbarren und Aktien.

In der Mechanik der globalen Wirtschaft bewirkt die Wertaufbewahrungsfunktion von Zinsgeld eine ganze Reihe von Problemen:

- Extreme Armut für Milliarden von Menschen und unvorstellbarer Reichtum in den Händen weniger, der niemals sinnvoll verwendet werden kann, weil ein einzelner Mensch nicht weiß, was Milliarden Artgenossen brauchen und weil Almosen keine Hilfe sind.

- Volkswirtschaftlicher Wachstumszwang, der regelmäßig in Ressourcen verschwendende Überproduktion und Krieg gegen Mensch und Natur ausartet.

- Die Unvermeidbarkeit von Inflation, deflationärer Abwärts-Spirale und Hyperinflation, was in letzter Konsequenz die Auflösung der gesellschaftlichen Arbeitsteilung zur Folge hat.

So ziemlich alle empören sich darüber, dass die Superreichen immer superreicher werden… aber es wird selten über Zinsen gesprochen. Dabei muss man kein Genie sein um zu verstehen, dass Zinsen eine automatische Umverteilung des Geldes von wirtschaftlich armen Menschen zu wirtschaftlich reichen Menschen verursachen. In einer Zinsgeld-basierten Volkswirtschaft teilen sich die Menschen automatisch in zwei Klassen auf: die Zinsverlierer und die Zinsgewinner. Niemand trifft für dieses Phänomen eine Schuld. Es ist systembedingt.

Mit Kenntnis über Konsumausgaben, Vermögen und Zinssatz ließe sich theoretisch exakt berechnen, zu welcher Gruppe eine Person gehört. In Deutschland darf sich circa jeder Zehnte Bürger zu den Zinsgewinnern zählen. Die restlichen 90 % sind Verlierer (in finanzieller Hinsicht). In einer Zinsgeld-basierten Volkswirtschaft kann jeder „Geldbenutzer“ nur entweder Ausbeuter sein oder ausgebeutet werden. Eine dritte Möglichkeit gibt es nicht.

Zinsen wachsen nicht auf Apfelbäumchen. Zinsgewinne müssen durch die Mehrarbeit anderer erwirtschaftet werden. Ist Dir klar, dass in den meisten Produkten ein beträchtlicher Zinsanteil steckt? Wenn beispielsweise ein Landschafts- und Gartenbaubetrieb einen Kredit über 100.000 € für einen neuen Bagger braucht, kann er das Geld von einer sparsamen Person leihen. Normalerweise vermittelt den Kredit die Bank. Der Kreditnehmer muss innerhalb von 10 Jahren bei einem Zinssatz von 5 % circa 130.000 € zurückzahlen. Diese Mehrkosten werden logischerweise auf den Verkaufspreis (in dem Fall für einen neuen Garten) aufgeschlagen. Es wird geschätzt, dass im Schnitt in allen Preisen 40 % Zinsanteil enthalten sind. Bei durchschnittlichen Monatsausgaben von 1400 € überlässt Du jeden Monat 500 € an die Zinsgewinner, auch dann wenn Du selbst nie einen Kredit aufgenommen hast.

Warum verbieten wir Zinseinnahmen,

durch Kreditvergabe nicht einfach?

Es ist doch ungerecht, wenn ich für einen Kredit im Laufe von 10 Jahren 130 % zurückzahlen muss, nur weil jemand anders vor mir in der Lage war Geld zu sparen. Außerdem führt das Zinsgeschäft wie bereits erwähnt zur automatischen Umverteilung von „Arbeit“ zu „Besitz“. Durch den Zinseszins-Effekt steigert sich diese Umverteilung exponentiell von Jahr zu Jahr und verursacht dadurch mit mathematischer Notwendigkeit Armut, Krieg und Umweltzerstörung. In anderen Kulturen sind Zinseinnahmen schon seit Ewigkeiten verboten. Wie geht es den Menschen in diesen Ländern eigentlich?

Ein Zinsverbot steht in unserer derzeitigen politischen Landschaft nicht zur Diskussion. Es soll hier nur der Vollständigkeit halber erwähnt werden. Es ist absurd, Zinsgeld (Geld mit Wertaufbewahrungsfunktion) zu verwenden und dann das Zinsnehmen bei Kreditvergabe zu verbieten. Das Geld würde dann nur noch aufgrund von Inflation in Bewegung gehalten. Mit „Geld in Bewegung halten“ ist gemeint, dass einkommensstarke Haushalte den Geldüberschuss, der nach allen Konsumausgaben übrig bleibt, nicht einfach unterm Kopfkissen oder auf dem Girokonto herumliegen lassen, sondern ihr Geld wieder in den Wirtschaftskreislauf zurückgeben, damit es seine Funktion als Tauschmittel erfüllen kann.

Die Aussicht auf Zinsgewinne sind für Sparer ein Anreiz ihr Geld anderen zur Verfügung zu stellen, die es brauchen um beispielsweise ein Unternehmen zu gründen oder ein Haus zu kaufen. In gewisser Hinsicht ist es gerecht, dass der Kreditnehmer für einen Kredit jedes Jahr zusätzliche 5 % zurückzahlt. Schließlich verzichtet der Kreditgeber während der Laufzeit des Kredits auf seine Liquidität, das heißt, auf seine Zahlungsfähigkeit. Stell Dir vor Dein Nachbar bittet Dich um eine Leihgabe von 10.000 €, die er zur Verwirklichung seiner genialen Geschäftsidee braucht. Du denkst nach: „Wenn ich ihm mein Geld leihe, wird er es in seine Büroausstattung investieren und dann ist das Geld weg. Sollte mir dann selbst eine geniale Geschäftsidee einfallen, habe ich selbst kein Startkapital. Mein Verzicht auf Liquidität könnte mich teuer zu stehen kommen.“ Ist es nicht gerecht, dass Du von Deinem Nachbarn einen Ausgleich für den temporären Verzicht auf Dein Geld forderst? Er könnte Dir beispielsweise später mehr Geld zurückzahlen, als Du ihm jetzt leihst – und so kommen die Zinsen ins Spiel.

Der an einen Kreditgeber zu zahlende Zins setzt sich aus mehreren Bestandteilen zusammen. Der vom Kreditgeber erwartete Ausgleich für den Verzicht auf Zahlungsfähigkeit nennt sich bei Silvio Gesell „Urzins“ und bei John Maynard Keynes „Liquiditätsverzichtsprämie“. Hinzukommen eine kleine Risikoprämie für den Fall, dass ein Unternehmen scheitert und das Geld in den Sand gesetzt wird. In der Regel kennen Kreditgeber und Kreditnehmer sich nicht und die Kreditvergabe wird über eine Bank abgewickelt, die eine Gebühr für Ihre Dienstleistung als Kreditvermittler aufschlägt.

Es sei betont, dass Zinsen keine zwangsläufige Erscheinung [Silvio Gesell – Robinsonade] von Krediten darstellen, sondern eine Folge des 3000 Jahre alten Konstruktionsfehlers des Geldes sind. Hätte unser Geld, wie es weltweit noch ist, nicht DIE EINE Eigenschaft, würden Kredite ganz zwanglos auch ohne Zinsgewinne vergeben werden. Angenommen, wir würden als Zwischentauschmittel Kartoffeln verwenden und Du hättest aufgrund kluger Geschäfte einen Überschuss, für den Du gerade keine Verwendung findest. Bei Deinem Nachbarn wiederrum hat ein Sturm das Dach beschädigt und er bittet Dich um eine Leihgabe von Kartoffel-Geld um einen Zimmermann mit der Reparatur zu beauftragen. Es würde Dir gefallen, wenn Dein Nachbar zusichert Dir die geliehene Kartoffelmenge (ohne Zinsen) in 10 Jahren zurückzuzahlen. Nach einem Jahr wären Deine Kartoffeln ohnehin vergammelt und wertlos. Der zinslose Kredit wäre sowohl für Dich als auch für Deinen Nachbarn von Vorteil. Außerdem hat der Zimmermann Arbeit, die ohne den Kredit an Deinen Nachbarn nicht zustande gekommen wäre. Selbstverständlich sind Kartoffeln kein geeignetes Zwischentauschmittel, da der Verfall von 100 % in wenigen Monaten viel zu rapide ist. (Und abgesehen davon sind sie zu unhandlich).

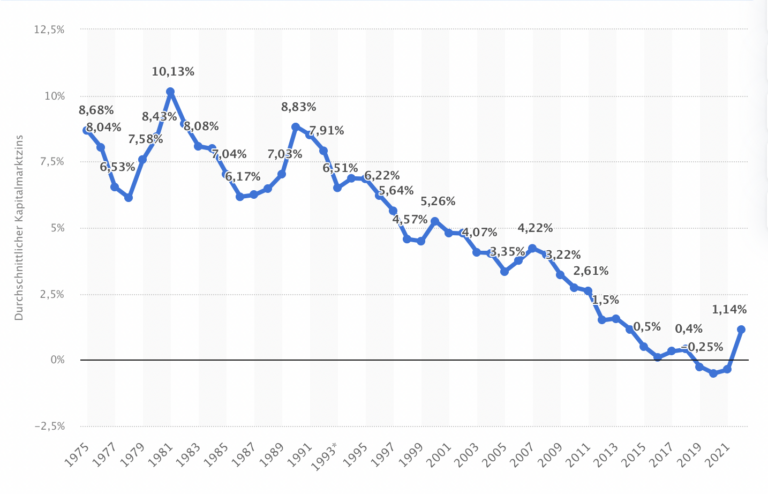

Interessanterweise brauchen wir uns nicht mehr den Kopf darüber zerbrechen, ob Zinsen gerecht sind oder nicht. Das Thema regelt sich gerade von selbst. Im Jahre 2019 fiel der sogenannte Kapitalmarktzins in Deutschland auf einen negativen Wert von -0,25 %. Der Kapitalmarktzins ist der Zinssatz, den ein Kreditgeber für langfristige Kredite erwarten kann. Einen negativen Kapitalmarktzins hat es in über 3000 Jahren Geldgeschichte [2] noch nicht gegeben. Die Beantwortung der Frage, wie es zu einem derart niedrigen Zinssatz kommen konnte, überlassen wir als interessante, einfache Hausaufgabe. Zwei Tipps: Diese überaus spannende ARTE-Dokumentation [3] ansehen oder diesen Blog [4] durchwühlen.

Diese Information (Kapitalmarktzins von 0 %) kann als Indiz betrachtet werden, dass der nächste Wirtschaftscrash alle vorigen weit in den Schatten stellen wird. Wir werden sehen was passiert.

Volkswirtschaftlicher Wachstumszwang

Diese sehenswerte Dokumentation Oeconomia beleuchtet den volkswirtschaftlichen Wachstumszwang, sowie die Absurdität unseres Finanzsystems.

Solange das Geld in Umlauf bleibt, und die Sparer ihren Zinsgewinn gleich wieder in Waren umtauschen oder für neue Kredite hergeben, entstehen keine Probleme. Die Reichen werden dann zwar immer reicher, aber im Großen und Ganzen läuft der Laden. Diese Situation liegt nach einem großen Krieg vor, wenn Sachkapital (z. B. Wohnraum, Fabriken, Infrastruktur) neu aufgebaut werden muss. Für Geschäftsleute stehen die Chancen gut, wachsende Unternehmen auf die Beine zu stellen, sodass die Nachfrage nach Krediten hoch ist. Geldgeber freuen sich über einen hohen Kapitalmarktzins und stellen ihre Ersparnisse bereitwillig für realwirtschaftliche Investitionen zur Verfügung.

Sollte jedoch der Fall eintreten, dass die Wirtschaft keine starken Wachstumsraten vorweisen kann, wird es für Unternehmer schwierig Kredite mitsamt den Zinsen zurückzuzahlen. Die Nachfrage nach Krediten sinkt und für Geldgeber gibt es keinen Anlass, ihre Ersparnisse anderen als Kredit zur Verfügung zu stellen. An genau dieser Stelle erzeugt DIE EINE Eigenschaft des Geldes, wie es noch ist, den Beginn einer Wirtschaftskrise. Die Sparer hoffen auf lukrativere Zeiten, und es entsteht Ihnen kein direkter Nachteil, wenn sie ihr Geld einfach behalten. Das Geld lässt sich problemlos lagern, es wird nicht von Motten zerfressen, rostet nicht, schimmelt nicht und auf dem Girokonto kann der Anspruch auf Geld auch nicht so einfach gestohlen werden.

Die Notwendigkeit insbesondere von Krieg [6] zur Erhaltung einer zinsgeldbasierten Wirtschaft verdeutlicht dieser Auszug aus einer Zeitschrift des Sparkassenverbandes von 1891:

„Die Ursache für das Sinken des Zinsfußes wird vorzüglich darin gefunden, daß die besonders rentablen Kapitalanlagen großen Maßstabes heute erschöpft sind und nur Unternehmungen von geringer Ergiebigkeit übrig bleiben. … Nur ein allgemeiner europäischer Krieg könnte dieser Entwicklung Halt gebieten durch die ungeheure Kapitalzerstörung, welche er bedeutet.“

Inflation

In einer Volkswirtschaft sind alle Wirtschaftsteilnehmer darauf angewiesen, dass Geld als Zwischentauschmittel zur Verfügung steht. Die Menschen müssen also irgendwie dazu gebracht werden, ihr Geld entweder für Konsum oder für Kredite herzugeben. Es gibt beim Zinsgeld zwei Anreize, die das Geld in Bewegung halten:

- Zinsen

- Inflation

Auf die Zinsen sind wir schon eingegangen. Inflation tritt dann auf, wenn sich die Geldmenge oder die Umlauffrequenz des Geldes erhöht. Preissteigerungen können selbstverständlich auch durch andere Prozesse auftreten, beispielsweise indem das Angebot wichtiger Waren und Rohstoffe durch Wirtschaftssanktionen verknappt wird. Es ist das oberste Ziel der Europäischen Zentralbank eine „Preisstabilität“ von 2 % Inflation pro Jahr zu erreichen. Bei 2 % Inflation verliert gespartes Geld in 10 Jahren 20 % seiner Kaufkraft. Dies veranlasst Menschen, Konsum nicht aufzuschieben und werterhaltende Geldanlagen zu suchen. Eine Inflationsrate von 2 % gelten als optimal (in einer Zinsgeld-basierten Volkswirtschaft), weil einerseits höhere Inflationsraten noch schädlicher sind für die Wirtschaft als eine gemäßigte Inflation und andererseits 2 % „weit genug weg“ sind von deflationären Tendenzen. Hohe Inflationsraten sind schädlich für die Wirtschaft, weil…

- … beispielsweise die Kostenschätzung für Bauprojekte bei hohen Inflationsraten schwierig ist,

- … Spekulanten Preisschwankungen verstärken und für leistungslose Gewinne ausnutzen,

- … Die Gehälter und Löhne erfahrungsgemäß nicht im gleichen Maße ansteigen, dies die Kaufkraft der Bevölkerung schwächt und Händler und Produzenten daher Umsatz einbüßen.

Wenn großflächige Preissenkungen im aktuellen System um jeden Preis vermieden werden müssen, stellt sich die Frage, welche Mittel Zentralbanken und Regierungen zur Verfügung stehen, um eine Deflation dauerhaft zu verhindern. Was passiert vor, während und nach einer Deflation? Jedenfalls lohnt es sich, „digitaler Euro mit Verfallsdatum“ in eine Suchmaschine einzugeben, auch wenn die meisten Ergebnisse auf Seiten von sogenannten alternativen Medien verweisen. Wir werden sehen, was passiert.

Deflationäre Abwärtsspirale unvermeidbar

Da plündern wir nun die Erde, beschaffen den Reichen unter erheblichen persönlichen Verlusten ein leistungsloses Einkommen, und am Ende bricht trotzdem alles zusammen.

Die deflationäre Abwärtsspirale, gefolgt von einer Hyperinflation, ist unvermeidlich, weil die Umlauffrequenz des Geldes vom Kapitalmarktzins abhängig ist. Die Produktionsleistung unserer hochtechnologisierten Welt lässt die Wirtschaft innerhalb weniger Jahrzehnte in einen Zustand der Marktsättigung übergehen. Damit ist gemeint, dass es beispielsweise irgendwann in jedem Dorf beinahe ausreichend viele Bäcker und Supermärkte gibt. Jedes weitere Unternehmen in einer Branche würde dann in starker Konkurrenz zu den vorhandenen stehen. Das Angebot befriedigt zwar noch nicht vollkommen die Nachfrage, aber die Aussicht auf Wachstum ist für das einzelne Unternehmen so gering, dass es gar nicht erst finanziert wird. Die Sparer „investieren“ ihr Geld lieber in Aktien, in der Hoffnung mit steigenden Kursen der Kaufkraftverlust durch Inflation zu entgehen. Und sie glauben ganz fest daran, dass mit der richtigen Regulation der Aktienmärkte kein weiterer Börsencrash auftreten wird. Wenn das gesparte Geld jedoch einbehalten wird, steht es dem Warenaustausch nicht zur Verfügung und die Krise beginnt mit einer Deflation.

Auch wenn es abscheulich klingt: Krieg, Massenarmut und Umweltzerstörung sind in unserem derzeitigen Wirtschaftssystem das geringere Übel gegenüber dem Abdriften der Wirtschaft in die deflationäre Abwärtsspirale. Dieser Umstand ist aus unserer Sicht die plausibelste Erklärung für den Wahnsinn, den die Politik mit kräftiger Unterstützung durch Religion und Ideologie veranstaltet.

Wenn sich die Umlauffrequenz („Umlaufgeschwindigkeit“ ist ein ungeeigneter Begriff, weil Geschwindigkeit etwas mit Entfernung zu tun hat. Aber es geht nicht darum, wie weit ein Geldschein getragen wird, sondern wie oft er eingetauscht wird.) des Geldes oder die Geldmenge in einem Währungsraum verringert, kommt es zur Deflation, das heißt, zu fallenden Preisen. Fallende Preise hören sich im ersten Moment toll an. Aber was passiert, wenn jeder erwartet, dass das neue Smartphone nächsten Monat 10 % günstiger ist? Wenn alle ihren Konsum aufschieben, müssen die Händler ihre Preise weiter senken, um überhaupt etwas verkaufen zu können. Dann kommt der Punkt, an dem Händler den Herstellern nicht einmal mehr die Produktionskosten zahlen können. Arbeitslosigkeit ist die Folge, die die Wirtschaft weiter schwächt. Diese Situation nennt sich deflationäre Abwärtsspirale. Es ist eine wichtige Aufgabe der Europäischen Zentralbank, eine Deflation zu verhindern, weil dies die Wirtschaft – also die gesellschaftliche Arbeitsteilung – in kürzester Zeit lahm legen kann.

Privateigentum von Land & Bodenschätzen

Wir haben gesehen, dass der Konstruktionsfehler des Geldes ermöglicht, das Zwischentauschmittel als Quelle für leistungsloses Einkommen zu missbrauchen. Auch durch Eigentum von Grund und Boden ist es möglich, Geld zu „verdienen“ ohne dafür arbeiten zu müssen. Der Zugang zu Land ist für beinahe alle Lebewesen eine unverzichtbare Voraussetzung für das Überleben. Wer Land besitzt und es selbst nicht nutzt, kann daher andere darauf arbeiten lassen und eine Pacht einfordern. Diese Pachteinnahmen stellen ein leistungsloses Einkommen für den Landbesitzer dar. Er braucht ja nichts weiter tun, als seinen Besitz zur Verfügung zu stellen. Sollte sich niemand finden, der bereit ist die Pacht zu zahlen, entsteht ihm grundsätzlich kein Nachteil. Ein Grundstück verrottet nicht, es braucht kein Futter und kann nicht gestohlen werden. Natürlich werden die Vorteile von Landbesitz durch die Pflicht ausgeglichen Grundsteuer zu zahlen.

Land ist nur begrenzt vorhanden. Das Angebot von nutzbarem Land kann nur durch Maßnahmen wie Trockenlegung von Sümpfen und Aufschüttung von Deichen erweitert werden. In Europa gibt es beinahe keinen Flecken Erde mehr, der nicht durch Menschenhand an unsere Bedürfnisse angepasst wurde. Bei gleich bleibenden Angebot und steigender Nachfrage, beispielsweise durch steigende Bevölkerungszahlen, steigen die Grundstückspreise. Durch Bodenspekulation, also kaufen und verkaufen von Grundstücken, ist demnach ebenfalls ein leistungsloses Einkommen möglich.

Das Thema Privateigentum von Land ist von immenser Bedeutung. Die Kürze des Textes dazu spiegelt nur unsere begrenzten zeitlichen Ressourcen wider. Wenn wir den Konstruktionsfehler des Geldes korrigieren ohne Privateigentum von Land abzuschaffen, wird Grund und Boden noch interessanter als Investitionsgut. Es ist zu erwarten, dass Grundstücke dann noch teurer werden. Die erhöhten Grundstückspreise werden sich wiederum in erhöhte Preise für andere Waren, zum Beispiel für Lebensmittel, niederschlagen.

Fazit

Es sei erwähnt, dass wir die letzten Jahre nicht unter einem Stein verbracht haben. Man wird sicherlich nicht dümmer davon, sich mit dem Zusammenspiel von Medien, dem industriell-militärischen Komplex, diversen globalen Institutionen wie die World Health Organisation und deren Finanzierer, sowie Geschäftsbanken, Zentralbanken, der Bank for International Settlements und so weiter zu beschäftigen. Der Punkt ist, dass Ursache und Wirkung nicht verwechselt werden sollten. Die Ursache für die globale Ungerechtigkeit sind eben nicht die Macht- und Habgier einiger Familien und deren Speichellecker. Diese Menschen füllen lediglich Rollen aus, die eine Gesellschaft unter Verwendung von Zinsgeld zwangsläufig hervorbringt.

Wir halten es daher nicht für notwendig, die Ausartungen des Kapitalismus und die bestehenden Machtstrukturen bis ins letzte Detail zu durchleuchten, da der nächste Börsencrash ohnehin alledem ein Ende setzen wird. Ob wir uns dann nach einigen Monaten im absoluten Chaos, in der Zukunft oder einer Perversion der Natürlichen Wirtschaftsordnung wiederfinden, hängt davon ab, ob das Grundproblem gelöst wurde. Das Grundproblem ist die zwangsläufige Umverteilung von den arbeitenden Menschen zu den besitzenden Menschen aufgrund unseres fehlerhaften Geldwesens und dem Privateigentum von Land und Bodenschätzen.

Wie wir diese Probleme lösen

„Die Schaffung eines Geldes, das sich nicht horten läßt, würde zur Bildung von Eigentum in anderer wesentlicherer Form führen.“

– Albert Einstein, vier Jahre nach dem Tod seines Freundes Silvio Gesell